Audit interne de l'approvisionnement

Rapport d'audit, Décembre 2024

Table des matières

- 1. Sommaire

- 2. Rapport détaillé

- Annexe A – Vue comparative des volumes d'approvisionnement

- Annexe B – Types de service les plus demandés par les IRSC

- Annexe C – Principaux fournisseurs de services

- Annexe D – Critères d'audit pertinents

1. Sommaire

1.1 Contexte

L'approvisionnement est une fonction organisationnelle clé qui vise à atteindre les objectifs stratégiques et opérationnels par l'acquisition des biens et services nécessaires. Au sein du gouvernement du Canada, l'approvisionnement atteint une valeur annuelle de plusieurs milliards de dollars. Pour l'année 2023, les organismes gouvernementaux ont conclu plus de 374 000 marchés de biens et services, totalisant 34,5 milliards de dollarsNote en bas de page 1. Durant la même période, l'Unité de l'approvisionnement des Instituts de recherche en santé du Canada (IRSC) a conclu 293 marchés, représentant une valeur totale de 8,5 millions de dollars. En d'autres mots, les marchés des IRSC représentent 0,02 % de la valeur totale des marchés conclus par le gouvernement du Canada. Contrairement à de nombreux autres ministères et organismes, les IRSC acquièrent seulement des biens et services pour leur propre utilisation, et non au nom de la population canadienne. Dans son ensemble, l'approvisionnement des IRSC demeure proportionnellement faible par rapport au budget de fonctionnement de l'organisme et à d'autres entités gouvernementales. En tant qu'organisme fédéral, les IRSC doivent s'assurer que leurs activités d'approvisionnement respectent les règles et les politiques pertinentes en vigueur, dont la Directive sur la gestion de l'approvisionnement du Secrétariat du Conseil du Trésor (SCT), publiée en mai 2021.

Au début de 2022, l'Unité de l'approvisionnement des IRSC a connu une expansion et une restructuration, passant sous l'autorité d'un nouveau poste de direction adjointe. Par la suite, l'Unité a connu une période de transition, où de nouveaux membres du personnel ont été recrutés, embauchés et intégrés dans l'équipe, et durant laquelle son but premier était d'améliorer son fonctionnement au quotidien et de répondre aux besoins de la clientèle.

1.2 Importance de l'audit

L'audit de l'approvisionnement est une des missions prioritaires retenues dans le Plan d'audit axé sur les risques 2022-2024 des IRSC pour trois grandes raisons :

- Les objectifs et les stratégies énoncés dans le Plan stratégique des IRSC 2021-2031 entraînent un recours accru à des services et à une expertise spécialisée.

- Au sein du gouvernement du Canada, l'approvisionnement est régi par un ensemble complexe d'exigences législatives, réglementaires et stratégiques qui doit être géré de façon efficace pour répondre aux besoins opérationnels.

- Une saine gestion financière et la transparence des activités d'approvisionnement s'imposent pour que les fonds du gouvernement soient gérés avec prudence et que les activités contractuelles puissent résister à l'examen du public.

Au cours des dernières années, l'approvisionnement au sein du gouvernement du Canada a considérablement attiré l'attention. Le présent audit interne vise donc à rassurer la direction quant aux activités d'approvisionnement des IRSC, à un moment où cette fonction au sein du gouvernement fait l'objet d'une attention soutenue de la part du public, des médias et des organismes centraux.

1.3 Objectif et portée de l'audit

L'audit vise à confirmer, de façon indépendante, la gestion efficace et appropriée des activités d'approvisionnement des IRSC pour appuyer la réalisation des objectifs organisationnels.

Il s'est penché sur les éléments suivants :

- la gouvernance;

- la formation, les rôles et les responsabilités;

- la conformité à la politique du Conseil du Trésor;

- l'amélioration continue.

L'audit vise les activités d'approvisionnement réalisées du 13 mai 2021 au 1er février 2024.

1.4 Opinion générale des auditeurs

Au cours des dernières années, la Direction des finances et de l'administration des IRSC a mis en place des mesures pour améliorer la fonction d'approvisionnement. Ces efforts se sont concentrés sur l'amélioration de la structure et la dotation en personnel. Puisque l'organisme a connu une importante croissance dans les dernières années, les besoins en approvisionnement en biens et services ont augmenté en parallèle pour soutenir son fonctionnement. La direction de la fonction d'approvisionnement et la Direction des finances et de l'administration ont connu plusieurs changements depuis 2021. Durant cette période, l'Unité de l'approvisionnement a principalement veillé à ce que les biens et services soient fournis à temps.

Pour renforcer la fonction, nous recommandons à la direction de miser sur le renforcement de la gouvernance, la clarification et la communication des rôles et des responsabilités, l'offre de formations nécessaires et l'assurance de la conformité aux politiques gouvernementales en constante évolution. Ces mesures devraient aider à maintenir un rendement stable malgré les changements potentiels dans le personnel et dans l'échelle organisationnelle, entre autres variables.

1.5 Principales constatations des auditeurs

Cet audit visait à fournir à la haute direction une évaluation des processus d'approvisionnement des IRSC. L'approvisionnement au sein du gouvernement du Canada a connu d'importants changements, et son évolution se poursuit toujours. Les constatations et les recommandations de l'audit donnent à la haute direction l'occasion de raffiner davantage les processus de l'organisme.

Constatation 1) Les IRSC n'ont pas de structure de gouvernance adéquate en place pour garantir que l'approvisionnement se fait de manière conforme et efficace tout en respectant les objectifs opérationnels.

- Les IRSC n'ont pas déterminé de mécanisme de surveillance de la fonction pour s'assurer que les stratégies d'approvisionnement correspondent aux objectifs opérationnels. De plus, les politiques et les procédures d'approvisionnement ainsi que les documents d'appui accessibles au personnel sur l'intranet sont désuets et ne correspondent pas aux plus récentes exigences du SCT. Enfin, l'Unité de l'approvisionnement n'a pas de méthode formelle pour fixer des objectifs, établir des indicateurs de rendement et rendre compte des résultats régulièrement.

Constatation 2) Les propriétaires fonctionnels ne reçoivent pas suffisamment d'information et de formations sur leurs rôles et responsabilités.

- L'audit a permis de constater que, bien que les droits, les rôles et les responsabilités des propriétaires fonctionnels soient définis, ils ne sont pas communiqués clairement dans les documents disponibles. De plus, les propriétaires fonctionnels ne reçoivent que très peu de formation sur l'approvisionnement, et la nature ponctuelle des communications rend la compréhension des responsabilités difficile.

Constatation 3) Les processus d'approvisionnement non concurrentiels ne sont pas toujours réalisés en conformité avec les exigences.

- L'audit a permis de repérer des exemples où l'organisme a utilisé l'exception « moins de 40 000 $ » pour conclure des marchés directement auprès de fournisseurs (sans solliciter plusieurs soumissions) alors que la valeur de certains marchés dépassait la limite de 40 000 $. La justification était soit jugée inadéquate, soit absente du dossier.

Constatation 4) Les pratiques de rétribution divergent fréquemment et régulièrement des politiques et ne sont pas conçues pour optimiser la valeur.

- L'audit a permis de repérer par échantillonnage discrétionnaire 50 marchés ou modifications de marchés visant la rétribution d'intervenants, qui divergeaient de la Directive pour contrats rétroactifs des IRSC, de la Politique sur les marchés du SCT ou de la Directive sur la gestion de l'approvisionnement du SCT. De nombreux cas de contrats de rétribution ne respectant pas les exigences étaient dus au caractère rétroactif ou « après-coup » de ces marchés. De plus, puisque le montant que paient les IRSC pour ces services n'est pas fondé sur un devis des fournisseurs ou de l'information sur les taux du marché, l'organisme n'est pas assuré d'obtenir le meilleur prix pour ces services.

Constatation 5) L'Unité de l'approvisionnement ne fait pas de suivi ou de rapport sur les normes de service pour améliorer la fonction en continu.

- Il existe des normes d'approvisionnement, mais leur dernière mise à jour remonte à 2008. L'audit a permis de constater que les données sur le rendement ne sont pas recueillies, analysées, ni comparées aux normes de service afin d'améliorer les processus en continu.

La réponse de la direction aux constatations et aux recommandations des auditeurs se trouve à la suite de la conclusion, à la fin du présent rapport.

1.6 Énoncé de conformité

L'audit de l'approvisionnement est conforme à la Politique sur l'audit interne comme l'indiquent les résultats du programme d'assurance et d'amélioration de la qualité.

Le Bureau de l'audit interne remercie la direction et le personnel de leur aide et de leur collaboration dans la réalisation de cet audit.

John-Patrick Moore

Dirigeant principal de l'audit, Bureau de l'audit interne

Instituts de recherche en santé du Canada

Tammy Clifford

Présidente intérimaire

Instituts de recherche en santé du Canada

2. Rapport détaillé

2.1 Contexte

Description détaillée

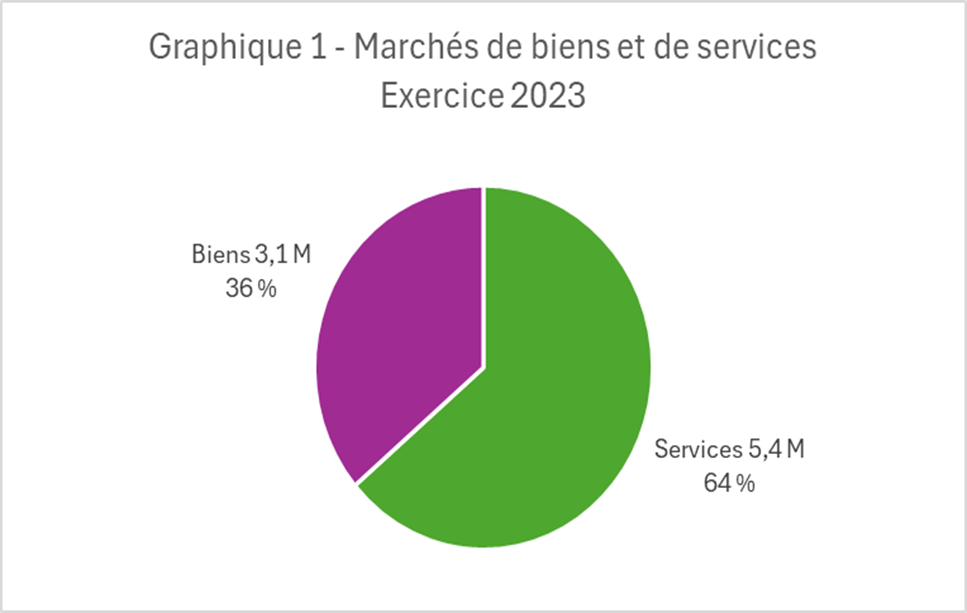

Graphique 1 - Marchés des biens et de services Exercice 2023

- Biens 3,1 M (36 %)

- Services 5,4 M (64 %)

L'approvisionnement est une fonction organisationnelle clé qui vise à atteindre les objectifs stratégiques et opérationnels par l'acquisition des biens et services nécessaires. Au sein du gouvernement du Canada, l'approvisionnement atteint une valeur annuelle de plusieurs milliards de dollars. Pour l'année civile 2023, les organismes gouvernementaux ont conclu plus de 374 000 marchés de biens et services, totalisant 34,5 milliards de dollarsNote en bas de page 2. Durant la même période, l'Unité de l'approvisionnement des Instituts de recherche en santé du Canada (IRSC) a conclu 293 marchés, représentant une valeur totale de 8,5 millions de dollars. Environ les deux tiers de cette somme (64 %) étaient destinés aux services, et le reste, aux biens, comme l'indique la figure 1. Les activités d'approvisionnement des IRSC ont connu une hausse importante dans les quatre dernières années, tant en volume qu'en valeur. En 2020, l'organisme avait conclu 189 marchés, représentant une valeur totale de 4,35 millions de dollars, soit une augmentation du volume de 55 % et de la valeur de 95 % entre 2020 et 2023. Une telle hausse peut s'expliquer par plusieurs facteurs, notamment la croissance de l'organisation, l'atteinte des objectifs du plan stratégique des IRSC et la transition des services de TI vers l'infonuagique. Malgré cette augmentation, le budget d'approvisionnement des IRSC demeure bas par rapport à son budget de fonctionnement et par comparaison aux autres entités gouvernementales. Consultez à cette fin l'annexe A.

Contrairement à certains autres ministères et organismes, les IRSC acquièrent seulement des biens et services pour leur propre utilisation, et non au nom de la population canadienne. Les services les plus souvent acquis aux IRSC sont les services professionnels nécessaires à l'obtention d'une expertise précise ou à l'augmentation de la capacité actuelle. L'organisme fait également appel à d'autres types de service pour répondre aux besoins opérationnels, comme la formation des employés et les services d'agents de sécurité. Pour connaître les services les plus souvent acquis par les IRSC, consultez l'annexe B; pour les plus gros fournisseurs de l'organisme, consultez l'annexe C. L'achat de biens est considéré comme présentant un risque moindre pour les raisons suivantes :

- Ils servent presque exclusivement à répondre aux besoins des IRSC en matière de technologies de l'information (TI), et de nombreux biens de TI sont acquis par l'intermédiaire de Services partagés Canada (SPC).

- Le pouvoir d'acheter des biens se limite à 25 000 $ aux IRSC. Au-delà de cette limite, les biens de tous types sont achetés au nom de l'organisme, soit par Services publics et Approvisionnement Canada (SPAC)Note en bas de page 3, soit par SPC.

Au sein du gouvernement du Canada, les activités d'approvisionnement doivent être effectuées conformément aux exigences législatives et stratégiques pertinentes. L'un des documents stratégiques importants en la matière, la Directive sur la gestion de l'approvisionnement (« la Directive »), a été publié en mai 2021 par le Secrétariat du Conseil du trésor (SCT), après quoi les organismes gouvernementaux ont eu un an pour s'y conformer entièrement. Le respect des exigences énoncées dans la Directive et d'autres instruments aide les organismes à atteindre l'objectif d'une saine gestion financière tout en réalisant des activités d'approvisionnement avec équité et transparence.

Au moment où la Directive a été publiée et où les organismes devaient entamer la transition, les IRSC suivaient leur plan de continuité des activités en raison de la pandémie de COVID-19. Durant le reste de l'année, comme de nombreuses autres entités gouvernementales, l'organisme s'est surtout concentré sur son apport à l'intervention pangouvernementale contre la pandémie tout en reprenant graduellement les activités qui avaient été interrompues aux termes du plan de continuité des activités. Les hauts dirigeants de la Direction des finances et de l'administration ont évalué la fonction d'approvisionnement à la fin de 2021 pour déterminer si elle répondait toujours aux besoins de la clientèle. L'Unité de l'approvisionnement a ensuite connu une expansion et une restructuration, passant sous l'autorité d'une nouvelle direction adjointe, dont le poste venait d'être créé. Une période de transition s'est ensuite amorcée : de nouveaux membres du personnel ont été recrutés, embauchés et intégrés au sein de l'équipe, et l'Unité cherchait d'abord et avant tout à améliorer son fonctionnement au quotidien et à répondre aux besoins de la clientèle.

2.2 Importance de l'audit

L'audit de l'approvisionnement est une des missions prioritaires retenues dans le Plan d'audit axé sur les risques 2022-2024 des IRSC pour trois grandes raisons :

- Les objectifs et les stratégies énoncés dans le Plan stratégique des IRSC 2021-2031 entraînent un recours accru à des services et à une expertise spécialisée.

- Au sein du gouvernement du Canada, l'approvisionnement est régi par un ensemble complexe d'exigences législatives, réglementaires et stratégiques qui doit être géré de façon efficace pour répondre aux besoins opérationnels.

- Une saine gestion financière et la transparence des activités d'approvisionnement s'imposent pour que les fonds du gouvernement soient gérés avec prudence et que les activités contractuelles puissent résister à l'examen du public.

Depuis 2022, l'attention portée par le public aux activités d'approvisionnement au sein du gouvernement du Canada est en hausse; le Bureau du vérificateur général (BVG) a donc mené deux audits qui visaient tous deux des problèmes concernant l'acquisition et la gestion de services professionnels et de consultationNote en bas de page 4. Le Bureau du contrôleur général (BCG) a par la suite entrepris un audit horizontal fondé sur les risques de l'approvisionnement, lequel poursuit son cours. Bien que les IRSC ne soient pas inclus dans l'audit horizontal du BCG, le présent audit interne rassure la direction sur les activités d'approvisionnement des IRSC à un moment où cette fonction fait l'objet d'une attention soutenue de la part du public, des médias et des organismes centraux. De plus, la politique du SCT a été mise à jour, rendant les recommandations de l'audit particulièrement pertinentes à un moment où la complexité de l'approvisionnement augmente en raison de ces changements.

2.3 Objectif et portée de l'audit

L'audit vise à confirmer, de façon indépendante, la gestion efficace et appropriée des activités d'approvisionnement des IRSC pour appuyer la réalisation des objectifs organisationnels.

Il s'est penché sur les éléments suivants :

- la gouvernance;

- la formation, les rôles et les responsabilités;

- la conformité à la politique du Conseil du Trésor;

- l'amélioration continue.

L'audit vise les activités d'approvisionnement réalisées du 13 mai 2021 au 1er février 2024, ce qui inclut celles effectuées après la mise à jour des politiques pertinentes par le Conseil du Trésor.

Les éléments qui suivent ne sont pas visés par l'audit :

- L'acquisition de biens et de services à l'aide de cartes d'achat. Ces achats sont limités à 5 000 $ et font l'objet d'un examen et d'un contrôle réguliers par les Finances.

- Les évaluations ciblées des initiatives d'approvisionnement auprès des Autochtones. Les IRSC doivent atteindre la cible du gouvernement du Canada fixée à 5 % de la valeur totale de leurs marchés conclus avec des entreprises autochtones. Toutefois, le programme de marchés réservés aux entreprises autochtones est facultatifNote en bas de page 5, étant donné que l'organisme ne fait pas l'acquisition de biens ou de services destinés à des régions, des communautés ou des groupes où les Autochtones comptent pour au moins 51 % de la population et qui seront bénéficiaires des biens et services en question Note en bas de page 6. Cela dit, les obligations de l'Unité de l'approvisionnement des IRSC se limitent à vérifier que les fournisseurs autochtones sont inscrits au Répertoire des entreprises autochtones. Services aux Autochtones Canada est responsable des audits dans ce domaine.

2.4 Critères d'audit et méthodologie

Les critères d'audit reposent sur une évaluation des risques. Leurs sources sont les suivantes :

- Cadre de responsabilisation de gestion, un outil du Secrétariat du Conseil du Trésor (SCT) à l'intention des auditeurs internes;

- Politique sur la planification et la gestion des investissements du SCT;

- Directive sur la gestion de l'approvisionnement du SCT et lignes directrices connexes.

Les critères s'inspirent des résultats des récents audits de l'approvisionnement réalisés par le BVG et du programme du BCG pour son audit horizontal de l'approvisionnement. Veuillez consulter l'annexe D pour prendre connaissance des critères d'audit détaillés. Ces critères ont guidé le travail de terrain pour l'audit et ont servi de base aux constatations générales.

Quatre méthodes ont été utilisées pour recueillir et évaluer les données par rapport aux critères d'audit :

- un examen de la documentation (p. ex. politiques, lignes directrices, cadres, rapports);

- une revue des processus;

- la consultation de 25 intervenants clés : notamment les vice-présidents associés (VPA), les directeurs généraux (DG), les directeurs adjoints (DA), d'autres ministères fédéraux et les membres de l'équipe de l'Approvisionnement;

- une évaluation des dossiers et une analyse d'un échantillon des dossiers d'approvisionnement.

Méthode d'échantillonnage

Un échantillon de marchés et de modifications de marchés à la fois de biens et de services a été sélectionné pour la période d'examen, soit de mai 2021 à février 2024 (voir le tableau 2).

Des techniques d'échantillonnage aléatoire et discrétionnaire ont été utilisées pour sélectionner les dossiers à évaluer. Pour l'échantillonnage discrétionnaire, l'analyse de la population selon des critères sélectionnés (p. ex. multiples marchés au même fournisseur, recours à des exceptions) a été utilisée pour sélectionner les dossiers à évaluer.

Tableau 2 – Nombre de marchés et de modifications de marchés de biens et de services acquis durant la période visée

| Services | Biens | Totals | |

|---|---|---|---|

| Marchés | 348 | 197 | 545 |

| Modifications | 102 | 18 | 120 |

| Totals | 450 | 215 | 665 |

2.5 Constatations et recommandations

Les constatations et les recommandations présentées dans la prochaine section visent :

- à poursuivre et à amplifier le bon travail du personnel participant aux activités d'approvisionnement, ainsi qu'à favoriser une amélioration continue;

- à soutenir la haute direction dans la modernisation des activités internes, un engagement essentiel en matière d'excellence organisationnelle du plan stratégique 2021-2031.

Gouvernance

Attentes

- Une structure de gouvernance est mise en place, et la surveillance des plans et des activités d'approvisionnement de l'organisme repose sur des informations suffisantes pour mesurer le rendement par rapport aux objectifs.

- Un ensemble de politiques sur l'approvisionnement (politiques, directives, lignes directrices, normes de service) harmonisé aux politiques du gouvernement du Canada est établi.

Constatation 1) Les IRSC n'ont pas de structure de gouvernance adéquate en place pour garantir que l'approvisionnement se fait de manière conforme et efficace tout en respectant les objectifs opérationnels. Urgence : Urgent

La Directive sur la gestion de l'approvisionnement du SCT (« la Directive »), en vigueur depuis le 13 mai 2021, vient remplacer la Politique sur les marchés et la Politique sur la prise de décisions concernant la limitation de la responsabilité des entrepreneurs dans les marchés de l'État. La Directive énonce les responsabilités du cadre supérieur désignéNote en bas de page 7, des autorités contractantes et des propriétaires fonctionnels pour s'assurer que les activités d'approvisionnement sont justes et transparentes, que les objectifs opérationnels sont pris en compte, que la valeur optimale est obtenue, et que les fonds publics sont l'objet d'une saine gestion. Les IRSC disposaient d'un an pour harmoniser leurs politiques et leurs pratiques internes aux exigences de la nouvelle directive.

Gouvernance

La directive exige la création d'un cadre de gestion de l'approvisionnement, qui servira à définir la structure de gouvernance et d'administration de l'approvisionnement au sein de l'organisme. Le cadre décrit les exigences sur les plans de la surveillance, de la planification, de la production de rapports et de la gestion des activités d'approvisionnement. L'audit a permis de constater que les IRSC n'ont pas mis au point un tel cadre pour faire appliquer la Directive aux activités d'approvisionnement. Ils n'ont pas non plus déterminé de mécanisme ou d'organe de surveillance de la fonction pour s'assurer que les stratégies d'approvisionnement correspondent aux objectifs opérationnels. De plus, les rôles et responsabilités du cadre supérieur désigné, actuellement remplis par le dirigeant principal des finances (DPF), ne sont pas adéquatement définis et communiqués au sein de l'organisme. L'un des principaux rôles du cadre supérieur désigné est de faciliter la collaboration entre les autorités contractantes et les propriétaires fonctionnels.

Politiques des IRSC

L'audit a permis de constater que les politiques et les procédures d'approvisionnement, ainsi que les documents d'appui accessibles au personnel sur l'intranet sont désuets et ne correspondent pas aux plus récentes exigences du SCT. Au printemps 2024, l'équipe d'approvisionnement avait commencé à revoir les politiques et les documents connexes pour assurer leur conformité à la Directive. Toutefois, il reste toujours des documents désuets. Par exemple, la politique des IRSC sur l'approvisionnement ainsi que les procédures connexes publiées sur l'intranet affichent un seuil en dollars inexact applicable aux cas où un marché de services doit faire l'objet d'un concours (25 000 $), ce montant ayant été augmenté à 40 000 $ en décembre 2022. De tels renseignements désuets peuvent mener à des problèmes d'efficacité. Certains propriétaires fonctionnels déclarent avoir à refaire le travail après avoir consulté des documents d'approvisionnement qui ne contenaient pas des informations à jour.

Mesure du rendement

La Directive exige que les organismes intègrent leurs résultats en matière de rendement dans leur cadre de gestion de l'approvisionnement afin de guider la prise de décisions. L'audit a permis de constater que sans un tel cadre, l'Unité de l'approvisionnement ne dispose pas d'une méthode officielle pour fixer des objectifs, établir des indicateurs de rendement clés et rendre compte régulièrement des résultats. Il faudra donc clairement formuler des objectifs d'approvisionnement qui correspondent aux priorités opérationnelles et suivre les progrès par rapport aux indicateurs clés pour permettre à la fonction de repérer les lacunes et d'ajuster le tir afin de répondre aux besoins de l'organisme.

Incidence

En l'absence d'une structure de gouvernance clairement définie et de politiques et processus à jour, les activités d'approvisionnement risquent de s'écarter des objectifs de l'organisme ou des exigences du gouvernement. De plus, sans disposer d'une méthode définie pour mesurer le rendement, la direction pourrait ne pas obtenir les informations nécessaires pour améliorer la fonction, repérer activement les cas de non-respect et y remédier.

Recommandation

- Le dirigeant principal des finances (DPF) devrait établir un cadre de gestion de l'approvisionnement qui inclut les éléments requis tels qu'ils sont définis dans la Directive (p. ex. mécanismes de supervision, de planification et de production de rapports) et qui correspond à la valeur, au risque et à la complexité des activités d'approvisionnement entreprises par les IRSC.

Formation et rôles et responsabilités

Attentes

- Les pouvoirs et les responsabilités liés à l'approvisionnement, y compris ceux liés à la prise de décisions et à la supervision, sont clairement définis, communiqués et compris par toutes les parties prenantes.

- La fonction d'approvisionnement de l'organisme évalue périodiquement sa capacité et fournit les formations, outils, ressources et informations nécessaires pour aider les employés des IRSC à exercer leurs responsabilités.

Constatation 2) Les propriétaires fonctionnels ne reçoivent pas suffisamment d'information et de formations sur leurs rôles et responsabilités. Urgence : Assez urgent

L'approvisionnement est une responsabilité partagée entre les autorités contractantes (l'Unité de l'approvisionnement) et les propriétaires fonctionnels, dont les responsabilités respectives sont définies dans la Directive. Les propriétaires fonctionnels déterminent les besoins d'approvisionnement et sont responsables des livrables et des activités d'approvisionnement qui nécessitent une expertise en la matière, ainsi que de la gestion du marché afin de garantir l'optimisation des ressources. Les autorités contractantes donnent des conseils et recommandent des options aux propriétaires fonctionnels selon le degré de risque et la complexité pour veiller à ce que les marchés et les ententes contractuelles soient établis selon des principes sensés d'approvisionnement comme l'équité, la transparence et l'optimisation de la valeur.

Capacité de l'Unité de l'approvisionnement

En 2021, l'équipe de gestion de la Direction des finances et de l'administration a entrepris de réaliser une évaluation ponctuelle de la fonction d'approvisionnement, notamment de ses capacités en matière de ressources humaines. Afin de mieux répondre aux besoins de l'organisme, la fonction a été réorganisée en tant qu'unité distincte au sein de la Direction et dotée d'un poste de direction adjointe et d'une équipe élargie. Des postes clés au sein de l'Unité ont été reclassifiés pour mieux s'harmoniser à des postes équivalents au sein de l'administration publique centrale, renforçant la capacité de l'organisme de rivaliser avec les autres organismes du gouvernement du Canada. L'audit a permis de constater que les rôles et responsabilités du personnel d'approvisionnement sont définis, et que les membres de l'équipe reçoivent une formation complète constituée de cours obligatoires. Le personnel d'approvisionnement a également accès à des ressources et des conseils par leur adhésion à un groupe de l'industrie pour l'approvisionnement du secteur public.

Rôles et responsabilités des propriétaires fonctionnels

L'audit a permis de constater que, bien que les droits, les rôles et les responsabilités des propriétaires fonctionnels soient définis, ils ne sont pas communiqués adéquatement dans les documents disponibles. Ces informations sont plutôt communiquées de façon ponctuelle lorsque les propriétaires fonctionnels le demandent à l'Unité de l'approvisionnement. De plus, les propriétaires fonctionnels à qui on a délégué des pouvoirs de dépenser et des pouvoirs financiers ne reçoivent que très peu de formation sur l'approvisionnement dans le cadre de la formation obligatoire liée à leurs fonctions. Toutefois, leurs responsabilités en lien avec l'approvisionnement dépassent les obligations financières. Cette méthode de communication ponctuelle, combinée avec une formation limitée, empêche les propriétaires fonctionnels de comprendre clairement leurs responsabilités. Par exemple, les propriétaires fonctionnels sont responsables de la gestion des marchés, ce qui inclut la surveillance, la documentation et l'attestation de l'obtention des biens et services acquis dans le but de vérifier qu'ils répondent aux exigences du contrat. Une vérification a été effectuée, et l'audit a permis de constater que 4 dossiers sur les 12 examinés (33 %) sont insuffisants, c'est-à-dire que le propriétaire fonctionnelNote en bas de page 8 n'a soit pas retenu assez de preuves des services obtenus, soit reçu un service différent de celui précisé dans le contrat. Ces conclusions suggèrent que les propriétaires fonctionnels ne comprennent peut-être pas toute l'ampleur des exigences de la gestion de marchés de bout en bout.

Incidence

Le manque de communication et de formation claires pour les propriétaires fonctionnels peut entraîner la non-conformité des mesures d'approvisionnement aux exigences établies par le SCT. De plus, le SCT continue d'ajouter des annexes à la Directive, ce qui accroît le risque de non-conformité si les communications et la formation ne sont pas tenues à jour.

Recommandation

- Le DPF devrait décrire clairement les rôles et les responsabilités des propriétaires fonctionnels, en passant par les canaux de communication appropriés et en gardant les formations à jour.

Conformité avec la politique

Attente : Les dossiers de marchés sont complets et conformes, et contiennent des informations suffisantes et fiables qui démontrent que :

- les activités d'approvisionnement sont conformes à la Directive et aux autres exigences applicables;

- les exceptions respectent la réglementation et sont justifiées et consignées adéquatement;

- les activités d'approvisionnement adhèrent aux principes de l'optimisation de la valeur, de l'équité et de la transparence.

Constatation 3) Les processus d'approvisionnement non concurrentiels ne sont pas toujours réalisés en conformité avec les exigences. Urgence : Urgent

Les ministères gouvernementaux doivent passer par un processus concurrentiel d'appels d'offres avant de conclure un marché; toutefois, il existe des exceptionsNote en bas de page 9. Par conséquent, l'Unité de l'approvisionnement des IRSC utilise une combinaison de processus d'approvisionnement avec et sans appels d'offres pour répondre aux besoins opérationnels de l'organisme. Durant la période de l'audit (de mai 2021 à février 2024), les IRSC ont conclu 191 marchés avec appel d'offres, pour un montant total de 11,5 millions de dollars, et 354 marchés sans appel d'offres, totalisant 7,7 millions de dollarsNote en bas de page 10. Les marchés sans appel d'offres (non concurrentiels) représentent ainsi 65 % du nombre total de marchés établis. L'audit a permis d'examiner des dossiers de marchés selon les deux types d'approvisionnement, en les sélectionnant au moyen d'un échantillonnage aléatoire et discrétionnaire.

Marchés concurrentiels

Dans le cadre de l'audit, un échantillon aléatoire de 14 processus concurrentiels d'approvisionnement a fait l'objet d'un examen, et tous les dossiers ont été jugés complets et conformes. Les véhicules d'approvisionnement choisis étaient appropriés, les soumissions ont été sollicitées et évaluées conformément aux exigences prévues, et les marchés ont été attribués avec équité et transparence. Par ailleurs, l'examen d'un échantillon de 13 modifications à des marchés concurrentiels a permis de conclure que les modifications avaient été apportées conformément aux conditions et à la portée du travail précisé dans le contrat original et qu'elles ne visaient pas à éviter des mesures d'approvisionnement supplémentaires.

Marchés non concurrentiels

La réglementation sur les marchés permet aux organismes de conclure un marché directement avec un fournisseur de services sans appel d'offres si la valeur totale du marché et de ses modifications ne dépasse pas 40 000 $. Or, à l'aide d'une méthode combinant l'échantillonnage aléatoire et discrétionnaire, l'audit a permis de mettre en évidence quatre cas où cette exception (moins de 40 000 $) était citée pour justifier un marché prescrit et non concurrentiel, alors que la valeur de ces marchés dépassait pourtant la limite.

- Dans deux de ces cas, les montants inscrits dans les contrats originaux étaient supérieurs au seuil de 6 000 $ et de 60 000 $, respectivement.

- Dans les deux autres cas, le montant des modifications était supérieur au seuil de 40 000 $ et de 58 000 $, respectivement.

Les motifs de ces exceptions étaient soit absents des dossiers, soit jugés inadéquats par l'équipe d'audit. Par exemple, dans un cas où les modifications apportées à un marché non concurrentiel ont porté sa valeur au-delà du seuil, la brève justification donnée se contentait de réitérer le motif original du marché, plutôt que d'expliquer pourquoi il était nécessaire de le prolonger sans appel d'offres.

Divulgation proactive

Selon la Loi sur l'accès à l'information, les ministères et les organismes du gouvernement fédéral doivent, chaque trimestre, publier des renseignements précis sur les marchés d'une valeur de plus de 10 000 $. L'audit a permis de repérer certaines lacunes dans la manière dont les marchés non concurrentiels étaient catégorisés aux fins de divulgation publiqueNote en bas de page 11. Selon les lignes directrices du SCT, les marchés prescrits et conclus avec ProServicesNote en bas de page 12 doivent être catégorisés comme des marchés ayant utilisé un processus « concurrentiel » de demande de soumission. Toutefois, on a remarqué durant l'examen des dossiers que certains marchés de ce type avaient été à tort divulgués comme étant « non concurrentiels ». Dans un autre cas, les renseignements publiés sur le marché indiquaient la limite de 40 000 $ comme motif de recours à un processus non concurrentiel alors qu'en fait, la valeur du marché dépassait cette limite. Le Guide de la publication proactive des marchés du SCT définit les valeurs possibles pour chaque élément à divulguer. Toutefois, il existe peu de directives sur le choix des valeurs appropriées, ce qui peut entraîner ce type d'écart.

Incidence

Exceptions ‒ Le recours indu aux exceptions dans un marché peut entraîner le non-respect des politiques visant à garantir que l'approvisionnement est réalisé de manière équitable et que les ressources du gouvernement sont utilisées avec prudence.

Divulgation ‒ Les données divulguées sont accessibles au public et assurent la transparence des marchés gouvernementaux. L'inexactitude des données entraîne non seulement une mauvaise représentation de la situation, mais aussi, si découverte, une réduction de la confiance du public à l'égard des renseignements et du processus.

Recommandations

- Le DPF devrait :

- empêcher le recours indu aux exceptions pour justifier l'approvisionnement non concurrentiel; lorsque des exceptions sont justifiées, elles devraient être adéquatement consignées;

- améliorer les lignes directrices internes sur les exigences de divulgation obligatoire pour faciliter la production de rapports exacts.

Examen spécial des rétributions

Contexte : Durant l'audit, l'équipe a mis en évidence une catégorie de transactions d'approvisionnement pour laquelle un processus distinct a été créé : les paiements pour rétribuer les membres de comités consultatifs externes (CCE)Note en bas de page 13 et les participants aux séances de consultation virtuellesNote en bas de page 14.

Attente : Les dossiers de marchés sont complets et conformes, et contiennent des informations suffisantes et fiables qui démontrent que :

- les activités d'approvisionnement sont conformes à la Directive et aux autres exigences applicables;

- les exceptions respectent la réglementation et sont justifiées adéquatement;

- les activités d'approvisionnement permettent d'optimiser la valeur et sont équitables et transparentes.

Constatation 4) Les pratiques de rétribution divergent fréquemment et régulièrement des politiques et ne sont pas conçues pour optimiser la valeur. Urgence : Très urgent

Afin d'appuyer les activités favorables à la poursuite de l'équité en santé par la recherche (priorité D du Plan stratégique des IRSC 2021-2031), les propriétaires fonctionnels consultent des personnes ayant une expérience concrète pour concevoir et mettre en œuvre diverses initiatives. Par exemple, en 2021, les IRSC ont établi le Comité consultatif externe sur l'accessibilité et le capacitisme systémique, composé de chercheurs vivant avec un handicap, de dirigeants au sein de la communauté des personnes en situation de handicap et de défenseurs de l'accessibilité, afin de guider la mise en œuvre de leur plan sur l'accessibilité. Les IRSC versent une rétribution à ces intervenants externes pour leur expertise, leur temps et les pertes de revenus encourues, et pour réduire les obstacles systémiques. Le gouvernement fédéral a souvent recours aux honoraires pour payer de tels services bénévoles pour lesquels il n'existe aucune obligation de rémunération. Les IRSC n'ont actuellement pas l'autorisation du Conseil du Trésor d'accorder des honoraires. Par conséquent, ils rétribuent les participants pour les « le temps ou les pertes de revenu » au moyen de marchés de services, un mécanisme d'approvisionnement destiné aux services de consultation qui doit respecter les règlements et les politiques de l'Unité de l'approvisionnement. Selon la Direction des finances, l'organisme a engagé des dépenses de 193 157 $ en rétribution dans le cadre de marchés de services entre les exercices 2021-2022 et 2023-2024Note en bas de page 15 Les dépenses liées à ces marchés ont augmenté de 247 % entre l'exercice 2021-2022 et l'exercice 2023-2024. Les sommes versées aux membres variaient grandement selon leur degré de participation. Par exemple, certains membres peuvent participer à une seule réunion et toucher 350 $, tandis que certains autres siègent à plusieurs comités et assistent à plusieurs réunions, et peuvent donc toucher plus de 5 000 $ en une année.

Durant la période visée du 13 mai 2021 au 1er février 2024, l'audit a permis de repérer par échantillonnage discrétionnaire 50 marchés ou modifications de marchés visant la rétribution d'intervenants, qui divergeaient de la Directive pour contrats rétroactifs des IRSC, de la Politique sur les marchés du SCT ou de la Directive sur la gestion de l'approvisionnement du SCT.

Marchés rétroactifs

De nombreux cas de contrats de rétribution ne respectant pas les exigences s'expliquaient par le caractère rétroactif ou « après-coup » de ces marchés. Ainsi, les propriétaires fonctionnels ont conclu des ententes avec des fournisseurs, accepté les modalités précisées et reçu des services sans conclusion d'un marché. Après réception des services, des marchés rétroactifs ont été établis sans renseignements ni justifications adéquats, et certains étaient antidatés.

Citons le cas où les membres d'un comité se sont réunis bénévolement durant près d'un an avant que les IRSC offrent une rétribution, et ce, seulement aux membres du groupe qui n'avaient pas déjà un « emploi rémunéré ». La rétribution n'a pas seulement été offerte à partir de la date où les marchés ont été établis, mais également pour les réunions qui avaient déjà eu lieu dans la dernière année, pour lesquelles aucun marché n'avait été établi et auxquelles les membres avaient déjà accepté de participer à titre bénévole. L'audit a permis de constater que la direction a approuvé de nombreux paiements rétroactifs sans suivre les procédures établies pour consigner la justification au dossier et expliquer la nécessité du paiement rétroactif (erreur, urgence, sécurité humaine, etc.).

L'audit a permis de constater que les marchés visant la rétribution étaient également régulièrement modifiés pour augmenter les montants à verser de façon rétroactive après que les deux parties s'étaient entendues sur les modalités. Il s'agissait notamment de cas où des tarifs journaliers plus élevés ont été proposés aux fournisseurs et acceptés par ces derniers, puis approuvés par la direction. Certains marchés avaient également été modifiés pour y ajouter des livrables et les prolonger après qu'ils avaient expiré, ce qui contrevient aux pratiques courantes du gouvernement du Canada en la matière.

Justification des paiements de rétribution

Les justifications fournies pour les paiements de rétribution varient selon les dossiers examinés dans le cadre de l'audit. Dans certains cas, les paiements sont décrits comme étant une rétribution pour des services rendus à l'organisme, et dans d'autres cas, ils sont décrits comme une façon de compenser les pertes de revenus et de lever les obstacles à une pleine participation. Dans le cas ci-dessus, seuls les membres du comité qui étaient sans emploi se sont fait offrir une rétribution. Ces incohérences rendent, pour l'organisme, la gestion et la justification des processus de paiement difficiles. Par exemple, le fait de rétribuer seulement les membres sans emploi pour les pertes de revenus (ce qui ne s'applique pas dans cette catégorie) nuit à la crédibilité de la justification du paiement. De plus, ces incohérences soulèvent des problèmes d'équité, puisque les autres membres du comité offrant les mêmes services à titre bénévole pourraient s'attendre à une rétribution égale.

- Utilisation indue de la Politique des trois organismes pour justifier les paiements ‒ En 2016, le Conseil privé a approuvé la Politique conjointe sur la compensation financière pour l'évaluation par les pairs ou l'évaluation du mérite pour verser des honoraires aux membres de comités non issus du secteur public qui ont subi des pertes en raison de leur participation à un comité. Toutefois, les IRSC n'avaient pas reçu l'autorisation du Conseil du Trésor pour verser des honoraires; néanmoins, l'audit a permis de constater le recours fréquent et indu à cette politique pour justifier la rétribution des membres de CCE et des participants aux séances de consultation virtuelle.

Optimisation des ressources

Un examen de la documentation et des dossiers de marchés a permis de constater que les montants payés sous forme de rétribution sont fondés sur les montants offerts en tant qu'honoraires par les IRSC; comme mentionné ci-dessus, les IRSC n'ont pas le pouvoir d'accorder des honoraires. Le montant que l'organisme a choisi de payer pour ces services n'ayant pas été fixé par un devis des fournisseurs et ne reposant pas sur les taux du marché, les IRSC pourraient ne pas obtenir une valeur optimale de la participation des intervenants rétribués. De plus, l'audit n'a pas permis de démontrer que les IRSC tenaient compte des coûts opérationnels associés à la création et à l'administration de ces marchés lorsqu'ils ont pris la décision de rétribuer les membres par ce mécanisme.

Incidence

Marchés rétroactifs – La création de marchés rétroactifs pour les paiements de rétribution (sans justification adéquate) n'est pas conforme à la politique du Conseil du Trésor et aux directives des IRSC. Parmi les conséquences potentielles, mentionnons les restrictions du financement, la perte du pouvoir d'approvisionnement, des modifications aux pouvoirs délégués, voire le congédiement d'employés de l'organisme.

Optimisation des ressources – Les IRSC risquent d'engager trop de dépenses pour obtenir les services de participants à leurs initiatives ou comités. Il est également possible que l'organisme fasse une utilisation inefficace de ses ressources en accordant trop d'efforts à l'administration de marchés de faible valeur, ce qui pourrait entraîner une réduction de sa capacité de réaliser des activités à incidence plus élevée.

Recommandation

- Le DPF, en collaboration avec les propriétaires fonctionnels, devrait établir une politique afin d'assurer l'optimisation des ressources et la conformité des paiements de rétribution et des justifications connexes à la politique du CT, ainsi que d'empêcher la conclusion de marchés rétroactifs.

Amélioration continue de la fonction d'approvisionnement

Attentes

- La planification et la priorisation des dossiers d'approvisionnement sont harmonisées aux besoins et à la stratégie d'approvisionnement de l'organisme.

- Les processus d'approvisionnement sont rapidement mis en œuvre, ce qui permet aux clients d'atteindre leurs objectifs.

- Un processus a été mis en place pour veiller à l'amélioration continue (repérage, analyse des causes fondamentales, priorisation, mise en œuvre).

Constatation 5) L'Unité de l'approvisionnement ne fait pas de suivi ou de rapport sur les normes de service pour améliorer la fonction en continu. Urgence : Assez urgent

Les propriétaires fonctionnels trouvent généralement le processus d'approvisionnement efficace et ont été en mesure de faire l'acquisition à temps des biens ou des services dont ils avaient besoin. Cependant, bon nombre d'entre eux déclarent que le processus pourrait gagner en efficacité et en transparence. Les normes de service seraient utiles à cette fin; elles sont utilisées pour établir des attentes quant à la durée des étapes importantes du processus d'approvisionnement entrepris à la fois par le personnel d'approvisionnement et les propriétaires fonctionnels. Pour être efficaces, les normes de service doivent être communiquées aux intervenants, et le rendement par rapport à ces normes devrait être surveillé et faire l'objet de rapports. Les données ainsi recueillies peuvent être utilisées avec d'autres données et renseignements (sur la planification opérationnelle, les tendances historiques, et d'autres indicateurs de rendement) à des fins d'amélioration continue.

Normes de service et surveillance du rendement

Il existe des normes d'approvisionnement, mais leur dernière mise à jour remonte à 2008. L'audit a permis de constater que les données sur le rendement ne sont pas recueillies, analysées, ni comparées aux normes de service. Les propriétaires fonctionnels consultés ont indiqué que l'établissement de normes de service en matière d'approvisionnement (correspondant aux processus améliorés) améliorerait l'efficacité de l'approvisionnement.

Qualité des données

Les membres de l'équipe d'approvisionnement saisissent manuellement les données dans un registre pour suivre l'état des demandes d'approvisionnement – nouvelles ou en cours. Bien que cette tâche vise à faciliter la gestion de la charge de travail quotidienne, les parties consultées ont déclaré avoir peu confiance dans l'intégrité des données pour la planification à long terme, la priorisation du travail et la production de rapports (p. ex. trop d'information, incohérences dans la saisie de données, données manquantes). Comme mentionné dans la constatation 3, des erreurs sont également présentes dans les données de divulgation des marchés, lesquelles sont fondées sur les rapports du système financier, ce qui indique des inexactitudes plus flagrantes dans les données au sein de l'Unité de l'approvisionnement et justifie une attention plus poussée.

Incidence

Sans données fiables et une communication adéquate des normes de service, la direction risque de ne pas disposer de l'information requise pour assurer une planification et une prise de décisions efficaces, limitant ainsi le potentiel d'efficacité et de rapidité des processus.

Recommandation

- Le DPF devrait :

- établir et communiquer des normes de service à jour à toutes les parties prenantes concernées;

- assurer le suivi et la déclaration de données exactes et fiables sur le rendement afin de permettre la surveillance du rendement et l'amélioration continue.

2.6 Conclusion

Ces dernières années, les IRSC ont réalisé des progrès importants pour améliorer leurs pratiques d'approvisionnement, mais il reste du travail à faire à ce chapitre. L'audit qui forme l'objet de la présente a permis de formuler des recommandations clés pour renforcer la gouvernance, préciser les rôles et les responsabilités des propriétaires fonctionnels, assurer le respect des lignes directrices visant les marchés non concurrentiels et établir des normes de service à des fins d'amélioration continue. En mettant ces mesures en œuvre, les IRSC pourront renforcer l'efficacité et la conformité de leurs processus d'approvisionnement, une démarche essentielle dans un contexte de surveillance accrue du public et de complexification des politiques d'approvisionnement gouvernementales. Même si les IRSC ne sont pas inclus dans l'audit horizontal en vigueur du Bureau du contrôleur général, le présent audit fournit des informations qui rassureront la direction à un moment où les pratiques d'approvisionnement du gouvernement font l'objet d'un examen externe poussé.

2.7 Réponse de la direction aux recommandations

| Constatation | Recommandation | Réponse de la direction | Délai d'exécution |

|---|---|---|---|

| 1 | Le DPF devrait établir un cadre de gestion de l'approvisionnement qui inclut les éléments requis tels qu'ils sont définis dans la Directive (p. ex. mécanismes de supervision, de planification et de production de rapports) et qui correspond à la valeur, au risque et à la complexité des activités d'approvisionnement entreprises par les IRSC. |

D'accord/en désaccord : D'accord Responsabilité : Unité de l'approvisionnement et de la passation de marchés Réponse : Date d'exécution prévue : décembre 2025 |

7– 12 mois Urgence : Urgent |

| 2 | Le DPF devrait décrire clairement les rôles et les responsabilités des propriétaires fonctionnels, en passant par les canaux de communication appropriés et en gardant les formations à jour. |

D'accord/en désaccord : D'accord Responsabilité : Unité de l'approvisionnement et de la passation de marchés Réponse : De plus, une stratégie qui inclut des communications pour informer les propriétaires fonctionnels de toute mise à jour ou modification aux politiques et procédures d'approvisionnement sera établie. Date d'exécution prévue : décembre 2025 |

13-18 mois Urgence : Assez urgent |

| 3 |

Le DPF devrait :

|

D'accord/en désaccord : D'accord Responsabilité : Unité de l'approvisionnement et de la passation de marchés Réponse :

Date d'exécution prévue : décembre 2025 |

13-18 mois Urgence : Assez urgent |

| 4 | Le DPF, en collaboration avec les propriétaires fonctionnels, devrait établir une politique afin d'assurer l'optimisation des ressources et la conformité des paiements de rétribution et des justifications connexes à la politique du CT, ainsi que d'empêcher la conclusion de marchés rétroactifs. |

D'accord/en désaccord : D'accord Responsabilité : Direction des finances et de l'administration Réponse : Avant que le cadre des politiques sur la rétribution ne soit mis au point, l'Unité de l'approvisionnement et de la passation de marchés veillera à ce que la rétribution de toute personne soit gérée par un contrat de service pour prévenir les marchés ou les paiements rétroactifs. De plus, la directive actuelle concernant la passation de marchés rétroactifs et la confirmation de commandes sera appliquée. Cette directive stipule les mesures applicables lorsque les procédures d'approvisionnement ne sont pas suivies, par exemple, l'obligation de refaire une formation, la suspension de la délégation des pouvoirs ou toute autre mesure que le DPF juge nécessaire. Date d'exécution prévue : mai 2025 |

<= 6 mois Urgence : Très urgent |

| 5 |

Le DPF devrait :

|

D'accord/en désaccord : D'accord Responsabilité : Unité de l'approvisionnement et de la passation de marchés Réponse :

Date d'exécution prévue : décembre 2025 |

13-18 mois Urgence : Assez urgent |

Il est conseillé de donner suite à toutes les recommandations dans un délai de 18 mois après l'approbation d'un rapport d'audit. À cette fin, le Bureau de l'audit interne évalue les recommandations sur la base du risque pour aider la direction à établir l'ordre de priorité des mesures correctives.

La grille ci-dessous détermine l'urgence de la mesure corrective en tenant compte de la complexité de la recommandation ou des questions ou préoccupations sous-jacentes, et du niveau de risque auquel l'organisme est exposé en raison de l'enjeu relevé.

| Urgence | Délai d'exécution suggéré |

|---|---|

Très urgent |

<= 6 mois |

Urgent |

7 – 12 mois |

Assez urgent |

13 – 18 mois |

Annexe A – Vue comparative des volumes d'approvisionnement

Les volumes d'approvisionnement varient d'un organisme gouvernemental à l'autre en fonction de la nature des programmes, des priorités gouvernementales et d'autres facteurs (activités externes, transformations opérationnelles, etc.). Le tableau ci-dessous illustre ces variations en comparant les IRSC à leurs deux organismes homologues, à des membres clés du portefeuille de la Santé et à des ministères et autres organismes pertinents. Par exemple, dans le tableau ci-dessous, les grandes différences entre 2022 et 2023 pour Santé Canada et l'Agence de la santé publique du Canada au chapitre de l'approvisionnement peuvent probablement s'expliquer par l'intervention contre la pandémie. Remarques importantes :

- Les montants représentent la valeur du contrat et non les dépenses.

- Les montants pour une année donnée incluent la valeur totale des marchés pluriannuels attribués cette même année.

| Organisme | 2022 Montant total des biens et services acquisNote en bas de page 16 | 2023 Montant total des biens et services acquisNote en bas de page 16 | Budget de fonctionnement Exercice 2022-2023Note en bas de page 17 (crédit 1) |

|---|---|---|---|

| IRSC | 6,51 M$ | 8,5 M$ | 74,44 M$ |

| Santé Canada | 376,19 M$ | 1 043,15 M$ | 1 602,4 M$ |

| Agence de la santé publique du Canada | 748,74 M$ | 136,69 M$ | 10 989,36 M$ |

| Agence canadienne d'inspection des aliments | 98,45 M$ | 80,48 M$ | 719,6 M$ |

| Conseil de recherches en sciences naturelles et en génie du Canada | 19,05 M$ | 16,86 M$ | 62,06 M$ |

| Conseil de recherches en sciences humaines du Canada | 6,03 M$ | 6,98 M$ | 45,10 M$ |

| Agence des services frontaliers du Canada | 549,84 M$ | 586,59 M$ | 2 350,99 M$ |

| Innovation, Sciences et Développement économique Canada | 238,01 M$ | 216,82 M$ | 659,72 M$ |

Annexe B – Types de service les plus demandés par les IRSC

Ce tableau présente les six principales catégories de services obtenus (marchés concurrentiels et non concurrentiels) durant la période de l'audit (du 13 mai 2021 au 1er février 2024), qui totalisent 11,2 millions de dollars, soit 93 % des 12 millions de dollars en marchés de services pour cette période. Les montants en dollars représentent la valeur totale des marchés, y compris les modifications.

| Catégorie de service | Montant | Exemple |

|---|---|---|

| Services professionnels | 3,56 M$ | Gestion du changement, recrutement de cadres, paiements de rétribution, autres services de consultation |

| Traitement de l'information et services de télécommunication connexes | 3,35 M$ | Consultation en TI |

| Services de soutien administratif et de gestion | 1,58 M$ | Traduction |

| Services d'enseignement et de formation | 1,57 M$ | Formation linguistique et autres cours |

| Services de garde | 0,58 M$ | Services de commissionnaire |

| Services de communication, de photographie, de cartographie, d'impression et de publication | 0,56 M$ | Services audiovisuels et de médias, site Web |

Annexe C – Principaux fournisseurs de services

Ce tableau présente les principaux fournisseurs de services ayant conclu un marché durant la période de l'audit (du 13 mai 2021 au 1er février 2024). Les marchés totalisent 6 millions de dollars, soit 50 % des 12 millions de dollars en marchés de services pour cette période. Les montants en dollars représentent la valeur totale des marchés, y compris les modifications.

| Fournisseur | Montant total ‒ fournisseur | % du total des marchés de services | Nombre de marchés | Type de services |

|---|---|---|---|---|

| MINDWIRE SYSTEMS LTD | 1 406 061 $ | 12 % | 2 | Traitement de l'information et services de télécommunication connexes |

| BDO CANADA LLP | 580 329 $ | 5 % | 4 | Services professionnels |

| Canadian Corps of Commissionaires | 565 235 $ | 5 % | 6 | Services de garde |

| SAMSON & ASSOCIÉS CPA/CONSULTATION INC. | 439 676 $ | 4 % | 5 | Services professionnels |

| MAPLESOFT CONSULTING INC. | 436 748 $ | 4 % | 2 | Traitement de l'information et services de télécommunication connexes |

| GARTNER CANADA CO. | 350 628 $ | 3 % | 4 | Traitement de l'information et services de télécommunication connexes |

| PUBLIVATE INC. | 339 106 $ | 3 % | 1 | Services professionnels |

| COOP EDGAR | 307 715 $ | 3 % | 4 | Services de soutien administratif et de gestion |

| BOYDEN ONTARIO INC. | 291 540 $ | 2 % | 2 | Services professionnels, études et analyses – soutien administratif |

| MDOS CONSULTING INC. | 274 148 $ | 2 % | 2 | Traitement de l'information et services de télécommunication connexes |

| LEARN2LANG | 273 964 $ | 2 % | 28 | Services d'enseignement et de formation |

| ALTIS RECRUITMENT & TECHNOLOGY INC. | 214 866 $ | 2 % | 6 | Services professionnels, traitement de l'information et services de télécommunication connexes |

| DIGITAL SCIENCE & RESEARCH SOLUTIONS INC. | 180 802 $ | 2 % | 1 | Services d'enseignement et de formation |

| RAYMOND CHABOT GRANT THORNTON | 176 889 $ | 1 % | 2 | Services professionnels |

| EXCEL HR | 170 824 $ | 1 % | 2 | Traitement de l'information et services de télécommunication connexes, recrutement du personnel |

Annexe D – Critères d'audit pertinents

Les principaux risques repérés dans l'évaluation des risques ont été utilisés pour créer les quatre questions de recherche de l'audit, comme indiqué dans le tableau ci-dessous. Chaque question de recherche est associée à des critères d'audit, lesquels ont servi à évaluer les activités d'approvisionnement des IRSC. Ces critères ont été élaborés selon les lignes directrices du Conseil du Trésor figurant dans le Cadre de responsabilisation de gestion, un outil pour les auditeurs internes ainsi que la Directive sur la gestion de l'approvisionnement du SCT et d'autres politiques, procédures et directives connexes.

Voici les critères utilisés pour réaliser l'audit :

| Questions de recherche | Renvoi aux constatations |

|---|---|

| Question de recherche 1 : Les activités d'approvisionnement des IRSC sont régies par un ensemble de processus qui servent à les orienter et à les surveiller. | |

| 1.1 L'équipe de la fonction d'approvisionnement des IRSC a établi un ensemble de politiques (politiques, directives, lignes directrices, normes de service) harmonisé aux politiques du gouvernement du Canada. | Constatation 1 |

| 1.2 Une structure de gouvernance est mise en place, et la surveillance des plans et des activités d'approvisionnement de l'organisme repose sur des informations suffisantes pour mesurer le rendement par rapport aux objectifs. | Constatation 1 |

| Question de recherche 2 : Les rôles et responsabilités des intervenants liés à l'approvisionnement sont compris et remplis grâce à une main-d'œuvre et à une formation adéquates. | |

| 2.1 La fonction d'approvisionnement de l'organisme évalue périodiquement sa capacité et fournit les formations, outils, ressources et informations nécessaires pour aider les employés des IRSC à exercer leurs responsabilités. | Constatation 2 |

| 2.2 Les pouvoirs et les responsabilités liés à l'approvisionnement, y compris ceux liés à la prise de décisions et à la supervision, sont clairement définis, communiqués et compris par toutes les parties prenantes. | Constatation 2 |

| Question de recherche 3 : Le processus d'approvisionnement des IRSC est conforme à la politique du Conseil du Trésor. | |

| 3.1 Les dossiers de marchés sont complets et conformes, et contiennent des informations suffisantes et fiables. | Constatations 3 et 4 |

| Question de recherche 4 : Les processus d'approvisionnement clés sont en place et sont améliorés en continu pour atteindre les objectifs de l'organisme. | |

| 4.1 La planification et la priorisation des dossiers d'approvisionnement sont harmonisées aux besoins et à la stratégie d'approvisionnement de l'organisme. | Constatation 5 |

| 4.2 Les processus d'approvisionnement sont rapidement mis en œuvre, ce qui permet aux clients d'atteindre leurs objectifs. | Constatation 5 |

| 4.3 Un processus a été mis en place pour veiller à l'amélioration continue (repérage, analyse des causes fondamentales, priorisation, mise en œuvre). | Constatation 5 |

- Date de modification :